Actualités à la une

Impôts 2025 : quand serez-vous remboursé ?

Chaque été, le fisc rembourse des impôts à des millions de contribuables. Vous êtes concerné cette année si vous avez payé trop d'impôt à la source en 2024.

Consultation chez le spécialiste : ça augmente encore le 1er juillet

Une nouvelle hausse du tarif des consultations est prévue pour certains spécialistes à compter du 1er juillet 2025. Découvrez combien vous allez désormais payer et comment vous serez remboursé.

Le courtier-comparateur Disposur distingué !

Classement : quelles sont les meilleures maternités près de chez vous ?

Cohabitation intergénérationnelle : que des avantages pour les seniors et les étudiants !

Propriétaires, déclarez vos biens immobiliers avant le 1er juillet

Revalorisation du tarif des consultations : combien payez-vous désormais chez le médecin ?

Depuis le 22 décembre 2024, vous payez vos consultations plus cher chez le médecin généraliste et les spécialistes. 30, 40 ou 60 €, découvrez les nouveaux tarifs qui sont pratiqués.

Impôt 2025 : quand serez-vous remboursé ?

Les contribuables qui ont payé trop d'impôt à la source en 2024 vont recevoir un remboursement d'impôt en juillet ou août 2025. Voici les dates précises de ce remboursement d'impôt.

Voyage à l'étranger : serez-vous remboursé de vos dépenses de santé ?

Lorsque vous voyagez en dehors de l'Europe, la prise en charge de vos dépenses de santé par l'Assurance maladie et votre mutuelle est plus aléatoire. Voici les paramètres qui entrent en ligne de compte pour être bien remboursé de ses frais de santé à l'étranger.

Barème kilométrique 2025

Utilisé par les salariés pour déclarer leurs frais professionnels, le barème km est actualisé chaque année. Voici le barème 2025 qui s'applique aux revenus de 2024.

Déclaration de revenus : les cases à ne pas oublier

Certaines cases de la déclaration de revenus 2024 permettent de réduire vos impôts 2025. N'oubliez pas de les cocher.

Quels avantages fiscaux pour les aidants familiaux ?

Vous venez en aide régulièrement à une personne âgée, invalide ou dépendante qui a besoin d’assistance ? Plusieurs avantages fiscaux peuvent vous permettre de réduire les frais liés à sa prise en charge.

Déclaration de revenu : faites le bon calcul avec Dispofi

Stressé à l’idée de remplir votre déclaration de revenus ? Pas de panique ! Avec l’outil de calcul d’impôt de Dispofi, vous êtes accompagné pas à pas pour déclarer au mieux de vos intérêts.

Les meilleures mutuelles pour petites retraites

Votre départ à la retraite ne doit pas rimer avec mauvaise protection santé. Pour continuer à être bien couvert, quelque soit le montant de votre pension, faîtes le choix d'une mutuelle senior pour petite retraite.

Une semaine pour faire le point sur votre retraite

Vous vous interrogez sur votre retraite ? Vous avez une semaine pour poser toutes vos questions à des conseillers de l'Assurance retraite, de l'Agirc-Arrco et de la MSA à l'occasion des Rendez-vous de la retraite.

Quelle est la meilleure mutuelle pour le remboursement d’un implant dentaire ?

Vous cherchez la mutuelle dentaire qui rembourse le mieux les implants ? Consultez notre comparatif pour pouvoir prétendre au remboursement d'implants dentaires jusqu'à 1 400 € par an.

Les meilleures mutuelles pour seniors de 60 ans

Quelle est la meilleure mutuelle pour les plus de 60 ans ? Découvrez notre comparatif de mutuelles santé senior, classées par niveau de garantie et par prix.

Quelle est la meilleure mutuelle dentaire ?

Besoin d'une couronne dentaire ou d'un bridge ? Consultez notre comparatif des meilleures mutuelles pour vos dents, dès 35 euros par mois.

Occasion : comment consulter l'historique d'une voiture avant achat ?

La consultation de l'historique d'un véhicule d'occasion avant son achat est une étape qui ne doit pas être négligée. En combinant différentes méthodes, vous vous donnez les meilleures chances de faire un choix éclairé.

Quelle est la meilleure mutuelle pour un senior ?

Consultez le classement des meilleures mutuelles senior pour 2025, comparez les tarifs des meilleurs contrats et souscrivez en ligne.

Quelle est la meilleure mutuelle en cas d'hospitalisation ?

Protégez-vous des risques majeurs pour votre santé : consultez ce comparatif des meilleures mutuelles avec garantie hospitalisation pour 2025

Classement des meilleures mutuelles santé

Classement des mutuelles les moins chères pour 2025 par profil (TNS, senior, fonctionnaire), par garantie (dentaire, hospi...) et par ville.

LEP : êtes-vous éligible en 2025 ?

Malgré une baisse de son taux à 3,5 % depuis le 1er février 2025, le livret d'épargne populaire reste l'épargne réglementée la mieux rémunératrice du marché.

Hausse de revenus : quel impact sur vos impôts ?

Toute hausse de revenus est soumise à votre taux marginal d'imposition, c'est-à-dire le taux d'impôt qui frappe la fraction haute de vos revenus imposables. La preuve par l'exemple.

LEP, Livret A, LDDS : quel livret vous rapportera le plus en 2025 ?

Depuis le 1er février 2025, les taux des livrets réglementés sont revus à la baisse. Livret A, LEP ou LDDS, découvrez quelle épargne reste la mieux rémunératrice en 2025.

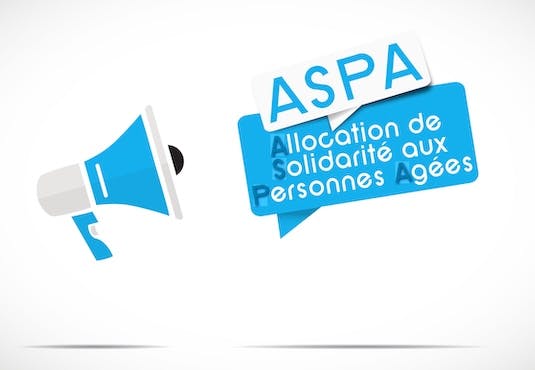

Seniors aux revenus modestes, avez-vous droit à l'ASPA ?

Remplaçante du minimum vieillesse, l'Allocation de solidarité aux personnes âgées (ASPA) constitue un soutien financier essentiel pour de nombreux seniors en France.

Grippe, covid… avez-vous intérêt à vous vacciner pour l’hiver ?

La vaccination obligatoire tout comme le remboursement des vaccins va dépendre de nombreux facteurs. Pour être sûr d'être pris en charge dans les meilleures conditions, pensez à choisir une mutuelle santé adaptée à votre situation.

La pension de réversion en 10 questions / réponses

La pension de réversion a été revalorisée à hauteur de 2,2 % le 1er janvier 2025. Une bonne nouvelle pour ses bénéficiaires qui comptent bien souvent sur elle pour maintenir leur niveau de vie à la mort de leur conjoint.

Quand toucherez-vous votre pension de retraite en 2025 ?

La gestion de vos finances à la retraite est cruciale. En connaissant les dates précises du versement de votre pension vous pouvez davantage planifier votre budget. Découvrez le calendrier de paiement de votre retraite en 2025.

Arrêt de travail : comment fonctionnent les indemnités journalières selon votre statut ?

Les règles d’indemnisation d’un congé maladie diffèrent selon votre situation professionnelle. Salarié du privé, demandeur d’emploi, TNS ou fonctionnaire : voici les règles applicables à chaque situation.

Contraventions, contrôle fiscal, carte Vitale... ces démarches désormais dématérialisées

Contravention routière, contrôle fiscal, carte Vitale... la généralisation de la dématérialisation des démarches administratives se poursuit encore en 2025

Baisse du remboursement de la sécu : pourquoi vous avez plus que jamais besoin d’une mutuelle

Face à l'augmentation du prix des mutuelles, certains pourraient être tentés de s'en passer pour financer eux-mêmes leurs dépenses de santé. Un mauvais calcul et voici pourquoi.

Contrats Madelin : les meilleures mutuelles TNS

En tant que TNS, profitez de tous les avantages de la loi Madelin pour votre mutuelle santé. Découvrez les meilleures mutuelles Madelin pour 2025.

Quelle mutuelle choisir quand on est atteint d'une ALD ?

Même avec une prise en charge à 100 % par la sécurité sociale, il est essentiel d'avoir une bonne mutuelle quand on est en ALD.

Les meilleures mutuelles pour seniors de 80 ans

Certains contrats santé ne couvrent plus les seniors à partir de 80 ans. Grâce à notre comparatif des meilleures mutuelles vous pouvez choisir d'être bien protéger dès 90,67 € par mois.

Quelle est la meilleure mutuelle en 2025 pour couvrir toute sa famille ?

Comparaison des meilleures mutuelles santé pour la famille : mutuelles pas chères, garanties adaptées à toute la famille, devis gratuit immédiat.

Quelle est l’assurance auto jeune conducteur la moins chère en 2025 ?

Découvrez notre classement des assurances auto jeune conducteur les moins chères en 2025. Vous pourrez souscrire un contrat au tiers dès 38 € par mois.

Quelles sont les meilleures assurances vie 2025 ?

Placement peréféré des Français, l'assurance vie enregistrait plus de 1 800 milliards d'encours en décembre dernier. Notre classement des meilleurs contrats d'assurance vie 2025 vous aide à choisir le bon placement.

Quels sont les meilleurs PER - plans épargne retraite en 2025 ?

Le plan d'épargne retraite séduit de plus en plus les Français soucieux de préparer leur rétraite tout en bénéficiant d'une réduction d'impôt durant leur vie active.

Consultations médicales : tous les avantages à passer par une maison de santé

Les maisons de santé pluriprofessionnelles (MSP) réunissent en un même lieu des professionnels de santé aux missions complémentaires avec pour principal objectif de vous offrir une prise en charge coordonnée.

Les 10 règles d'or pour payer moins cher son assurance auto

Juste après le logement, la voiture est le second poste de dépense des ménages français. Achat, entretien et assurance, autant de frais qui ont un impact important dans le budget des automobilistes. Comment payer moins cher son assurance auto ? Voici les 10 règles d’or pour faire baisser le coût de votre assurance auto.

Quelle est l'assurance auto la moins chère en 2025 ?

Tiers, tiers plus ou tous risques, trouvez le contrat d'assurance auto le moins cher en 2025 en ligne à partir de 13,81 € par mois.

Auto, habitation, mutuelle : pourquoi tout augmente en 2025 ?

Vos contrats d'assurance ne seront pas épargnés par une hausse tarifaire en 2025. Plus 5 %, + 8 % ou + 10 % : découvrez les augmentations qui vous attendent.

Taxe foncière, taxe d’habitation : avez-vous droit à une exonération en 2024 ?

Avant de payer votre taxe foncière en octobre ou votre taxe d’habitation en décembre, vérifiez si vous avez droit à un allègement ou à une exonération.

Quelle est la meilleure mutuelle pour un étudiant ?

À partir de 18 ans, votre enfant devient un assuré sociale à part entière. Toujours rattaché à votre régime (général, MSA ou régime spécial), il perçoit désormais ses remboursements santé et peut même adhérer à une mutuelle étudiante suivant sa situation.

Déclaration des biens immobiliers : risquez-vous une amende en 2024 ?

Si vous faites partie des 11% de propriétaires qui n'ont pas déclaré l'état d'occupation de leurs biens immobiliers en 2024, vous recevrez une amende du fisc, de 150 € par local non renseigné. En plus de cette pénalité, vous risquez aussi de recevoir un avis de taxe d'habitation sur les résidences secondaires.

Assurance vie : et si vous étiez bénéficiaire d’un contrat sans le savoir ?

Plus d'un milliard d'euros est restitué chaque année au titre de contrats d'assurance vie dits en déshérence. Comment savoir si vous êtes le bénéficiaire de l'un d'entre eux ?

Mutuelle d’entreprise : qui peut en être dispensé ?

L'adhésion à la mutuelle d'entreprise est obligatoire pour tous les salariés du secteur privé ou associatif. Des cas de dispense existent cependant pour les bénéficiaires d'un autre contrat collectif, d'une mutuelle individuelle ou de la complémentaire santé solidaire.

Impôts, retraite, épargne… Les bonnes nouvelles de l’été

Tour d'horizon des actualités fiscales, économiques et sociales qui vont impacter vos finances dès cet été 2024.

Permis international, assurance auto, infractions : 3 choses à savoir pour conduire à l'étranger

Conduire en Europe ou ailleurs dans le monde peut nécessité de respecter certaines formalités. Revue de détail des particularités locales pour conduire à l'étranger en toute sérénité.

Comment réclamer son chèque énergie 2024 ?

La campagne d'envoi du chèque énergie 2024 s'est clôturée le 25 avril. Si vous n'avez rien reçu malgré votre éligibilité, un guichet de réclamation est ouvert depuis le 4 juillet 2024.

Déserts médicaux : les solutions pour se soigner malgré tout

Pharmacien, orthoptiste, opticien ou sage-femme... Nombreux sont les professionnels de santé qui peuvent remplacer votre médecin si vous rencontrez des difficultés à obtenir un rendez-vous rapidement. En plus, les consulter vous coûtera généralement moins cher.

Location de voiture : votre carte bancaire assure !

Pour vos locations de voiture en France ou à l'étranger, votre carte bancaire peut vous protéger en cas de sinistre responsable ou de vol. Pensez-y !

Mutuelle santé : comment se faire rembourser les séances chez le psychologue ?

Le dispostif Mon soutien Psy passe de 8 à 12 séances à partir du 15 juin 2024. À compter de cette date, vous pourrez également consulter un psychologue conventionné en direct et ainsi prétendre au remboursement de chaque séance à hauteur de 50 €.Mesdroitssociaux.gouv.fr : la plateforme qui vous dit tout sur vos aides

Le portail mesdroitssociaux.gouv.fr reste encore trop peu méconnu des Français. Pourtant, il centralise en un seul et même endroit les principaux organismes vous permettant de simplifier vos démarches en termes de santé, retraite ou emploi.

Location : 5 raisons de choisir la Garantie Visale comme caution

Pour louer un logement, il existe une alternative au recours à une personne physique qui se porte caution : la garantie Visale, attribuée par Action logement.

Calendrier d'envoi, éligibilité, utilisation : tout savoir sur le chèque énergie 2024

Dispositif d'aide au paiement des dépenses liées à l'énergie pour remplacer les tarifs sociaux de l'électricité et du gaz, le chèque énergie est attribué sous conditions de ressources aux ménages les plus modestes. Distribué à partir du 2 avril 2024, son montant varieen fonction de la composition du ménage et du niveau de revenu.

Franchises médicales et participation forfaitaire : pourquoi se soigner coûte plus cher en 2024

Augmentation du reste à charge sur les médicaments, le transport sanitaire, les actes paramédicaux et les consultations médicales... le doublement des franchises médicales et de la participation forfaitaire va peser sur les dépenses de santé des Français en 2024.

Permis auto ou moto, et si vous pensiez au CPF ?

Face au coût du permis de conduire, l'utilisation du compte professionnel de formation (CPF) peut être la solution pour payer moins cher.

Le calendrier fiscal 2024

Période de déclaration de revenus, paiement des impôts, prélèvement à la source, impôts locaux… Consultez les échéances fiscales de l'année 2024.

Impôt : les nouveautés 2024

Barème fiscal, réductions et crédits d'impôt : voici les mesures phares du projet de loi de finances qui auront un impact sur vos impôts à payer en 2024.

Les deux-roues désormais aussi soumis au contrôle technique

A partir du 15 avril 2024, les motos, scooters, cyclomoteurs, quads et autres voitures sans permis devront passer le contrôle technique comme les autres véhicules. La date du premier passage dépend de l’âge du deux-roues.

Assurance auto, permis de conduire : en route vers la dématérialisation de vos documents

Permis de conduire, assurance auto ou e-constat... prendre la route est plus que jamais simplifié grâce au virage numérique pris par l'administration.

Meublés de tourisme : tout comprendre des nouvelles règles fiscales

La loi de finances pour 2024 alourdit la fiscalité des propriétaires qui font de la location meublée de courte durée. Quid pour les loyers de 2023 et ceux perçus en 2024 ?

Leasing social, roulez à l'électrique pour moins de 100 € par mois

Grâce au leasing social, les travailleurs français éligibles peuvent prétendre à une voiture électrique à moins de 100 euros par mois.

3 façons d’assurer votre enfant jeune conducteur

Vous souhaitez permettre à votre enfant de conduire votre voiture ? Plusieurs situations existent : prêt de volant ou conducteur occasionnel, conducteur désigné ou secondaire voire conducteur principal, découvrez toutes les alternatives.

Mutuelle animaux : quelle est la meilleure assurance santé pour votre chien ou votre chat ?

La santé de nos animaux coûte cher. Pour éviter d’avoir à choisir entre la santé de son animal et celle de ses finances, il existe une solution : la mutuelle pour animaux.

Rétroviseur cassé ou arraché : êtes-vous couvert par votre assurance auto ?

Vous avez retrouvé votre voiture avec le rétroviseur arraché ou celui-ci s’est cassé suite à une collision avec un autre véhicule, un acte de vandalisme... Ce type de sinistre peut être couvert par votre assureur, tout dépend de la garantie en jeu.

LEP à 6 % : et si vous profitiez de la hausse du plafond ?

Avec une rémunération à plus de 6 % et un plafond relevé à 10 000 € depuis le 1er octobre, le LEP est l'épargne sécurisée la plus attractive du moment.

Apprentissage ou contrat « pro » : ce qu'il faut savoir sur les revenus de l'alternance

Le régime juridique et le régime fiscal des revenus de l’alternant dépendent du contrat de travail signé : apprentissage ou contrat de professionnalisation.

L'avance de réductions d'impôt de janvier 2024

9 millions de foyers fiscaux vont percevoir une avance de réductions d'impôt le 15 janvier 2024. Son montant moyen est de 624 € par foyer.

Aide à domicile : trois solutions pour réduire vos frais

Vous réfléchissez à recourir aux services d'une aide à domicile ? En fonction de votre situation, vous pouvez bénéficier d'avantages fiscaux et d'aides sociales pour réduire la facture.

Crevaison, perte de clés, erreur de carburant : êtes-vous assuré pour les petits pépins ?

Accident, panne de batterie, pneu crevé, clé perdue … Autant d’incidents de voiture qui font partie des imprévus de la vie. Pour faire face à certaines de ces situations, vous pouvez vous faire accompagner par votre assurance auto via la garantie assistance. Que couvre cette assurance et comment en bénéficier ?

Quels sont les avantages de la LOA ?

Jeune conducteur, automobiliste expérimenté ou senior à la retraite, découvrez tous les avantages de la location avec option d'achat - LOA.

Dépendance : gardez le contrôle grâce au mandat de protection future

Face au risque de perte d’autonomie, il existe une solution pour éviter la mise sous tutelle ou curatelle : le mandat de protection future.

Permis, assurance auto, infractions routières… ce qui vous attend en 2024

Plusieurs nouveautés attendent les automobilistes dès janvier prochain. De l'abaissement de l'âge des candidats au permis de conduire à la disparition de la vignette verte, découvrez tout ce qui change en 2024.

3 bonnes raisons d’ouvrir un PER pour votre retraite

Le PER rencontre un vif succès auprès des épargnants car il présente 3 avantages majeurs en termes de complément de revenu, d'économies d'impôt et de solution de transmission.

Mutuelle : la résiliation en trois clics

Grâce à la loi pour la protection du pouvoir d'achat, vous pouvez résilier votre contrat de mutuelle santé en trois clics. Un "bouton de résiliation" est désormais accesible sur l'ensemble des sites des compagnies d'assurances. Une simplification majeure pour les consommateurs désireux de changer de mutuelle santé.

Nouveau tarif des consultations : combien allez-vous payer chez le médecin ?

Le prix des consultations va augmenter dès la fin de l'année 2023. Finie la consultation à 25 € chez le généraliste. Il faudra desormais dépenser 1,50 euro de plus.

Assurance auto temporaire : faut-il s’assurer pour une courte durée ?

Déménagement, emprunt d'un véhicule, départ en vacances... Avez-vous pensé à l'assurance auto temporaire pour rouler en toute légalité ? Décryptage de cette formule particulière.

Changer d’assurance emprunteur : combien économiser ?

L'assurance d'un prêt immobilier peut représenter plus d'un tiers du coût total d'un crédit. Grâce à la délégation d'assurance, vous pouvez désormais en changer facilement pour réaliser des économies de plusieurs milliers d'euros.

Hospitalisation : ces frais injustifiés que l’on vous facture

La facturation abusive de prestations dans le cadre d’une hospitalisation est une pratique répandue. Comment repérer ces frais illégaux et les combattre

Qu'est-ce que le 100% Santé ?

Trois ans après son déploiement progressif, le dispositif 100% Santé semble rencontrer le succès attendu. Lunettes, prothèses dentaires et aides auditives, les assurés sont de plus en plus nombreux à se laisser convaincre par des équipements 100 % remboursés.

Courtiers, grossistes, assureurs, gestionnaires… qui sont les acteurs de la mutuelle santé ?

Dispofi collabore avec les leaders du courtage de gros. Méconnu du grand public, le métier de courtier grossiste consiste en la conception de produits d’assurance pour les particuliers et les professionnels. Des solutions qui sont ensuite confiées à un réseau de courtiers indépendants qui en assure la distribution.

Assurance auto, où paye-t-on le moins cher ?

Le prix de l’assurance auto varie selon plusieurs critères : le véhicule, l’expérience de conduite, l’âge, ou encore le niveau de protection choisi. Les habitants de Bretagne auront tendance à payer leur assurance auto moins cher que sur la Côte d'Azur. Une différence de tarifs qui peut aller jusqu'à 48 % d'une région à l'autre.

Impôts 2023 : ce qui va changer

Revalorisation du barème de l'impôt de 5,4 %, simplification du prélèvement à la source, maintien des réductions d'impôt majorées... Tour d'horizon des nouveautés applicables pour l'imposition des revenus de 2022.

Déblocage anticipé épargne salariale

Les salariés peuvent débloquer par anticipation jusqu'à 10 000 € d'épargne salariale en franchise d'impôt jusque fin 2022.

Blocage des loyers des passoires thermiques

Depuis le 24 août 2022, les propriétaires de logements qualifiés de passoires thermiques ne peuvent plus revaloriser leur loyer en cours de bail.

Mesures fiscales de la loi pouvoir d'achat

La loi "pouvoir d'achat" prévoit de supprimer certains impôts et de majorer certains avantages fiscaux pour soutenir les ménages en difficulté. La loi de finances rectificative pour 2022 comporte aussi un certain nombre de mesures fiscales en faveur des particuliers.

Quelles mutuelles remboursent l'ostéopathie ?

L'ostéopathie compte parmi les médecines douces les plus plébiscitées par les Français. Cependant la Sécurité sociale ne proposant aucune prise en charge, seule une mutuelle santé adaptée peut vous permettre de prétendre au remboursement de séances chez l'ostéopathe.

Mutuelle : une aide de 15 euros pour les fonctionnaires

Depuis le 1er janvier 2022, tous les agents de la fonction publique d'État peuvent prétendre à une aide forfaitaire de 15 euros dans le cadre de l'adhésion à une mutuelle santé.

Mutuelle hospitalisation : le remboursement du nouveau forfait patient urgences

Depuis le 1er janvier 2022, le forfait patient urgences (FPU) est facturé pour tous les passages aux urgences qui ne sont pas suivis d’une hospitalisation. Une somme forfaitaire de 19,61€ dont le remboursement peut être pris en charge par votre mutuelle santé.

Implants dentaires à l'étranger : quel remboursement ?

Avec des prix pouvant atteindre 1.800€ en moyenne, l'implant est l'acte dentaire le plus coûteux. Il peut alors être tentant de réaliser ses soins hors des frontières nationales. Prix, remboursement, suivi : tout ce qu'il faut savoir sur la pose d'un implant à l'étranger.

Pour quelles raisons votre assureur peut résilier votre assurance auto ?

L’assureur comme l’assuré a le droit de résilier un contrat d’assurance sous certaines conditions et dans le respect des règles fixées par le Code des Assurances. Depuis l’entrée en vigueur de la loi Hamon, cette possibilité a été facilitée pour les assurés. Vous pouvez désormais résilier votre contrat d'assurance à la fin de la première année de votre contrat. Mais saviez-vous que votre assureur peut faire jouer son droit de résiliation avant la fin du contrat sous certaines conditions ?

Soins de suite et de réadaptation : comment être bien remboursé par sa mutuelle ?

Une intervention chirurgicale ou le traitement d'une ALD peut donner suite à une admission en centre SSR. Des séjours longue durée qui peuvent coûter cher en l'absence de mutuelle.

Changement de situation professionnelle : quel impact sur ma mutuelle santé ?

Votre profil professionnel est déterminant dans le choix de votre mutuelle santé. Salarié, intérimaire, travailleur indépendant ou retraité... faites le choix d'une complémentaire santé qui s'adapte à votre métier et à votre statut.

Comparatif mutuelles seniors : avez-vous le bon profil pour payer moins cher ?

De nombreux critères entrent en ligne de compte pour déterminer le prix d'une mutuelle seniors. Le niveau des garanties est bien évidemment déterminant mais le profil de l'assuré l'est tout autant.