©Adobe Stock

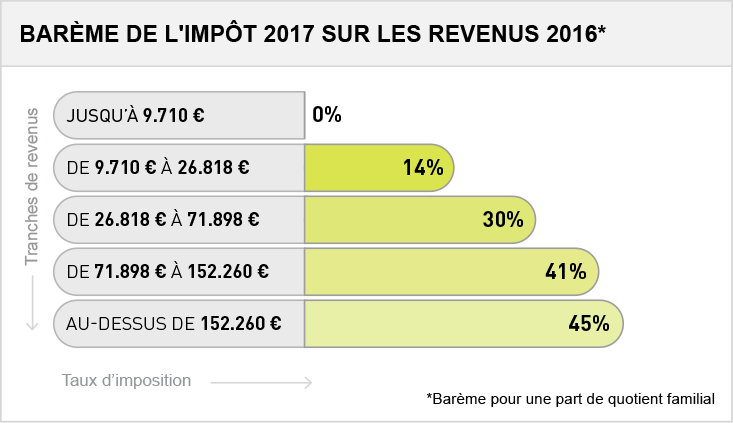

Le barème progressif de l'impôt sur le revenu ne sera pas modifié l'an prochain. Le nombre de tranches de revenus (5) et les taux d'imposition (0%, 14%, 30 %, 41% et 45%) seront identiques à ceux du barème fiscal 2016.

Le barème progressif de l'impôt sur le revenu ne sera pas modifié l'an prochain. Le nombre de tranches de revenus (5) et les taux d'imposition (0%, 14%, 30 %, 41% et 45%) seront identiques à ceux du barème fiscal 2016.

Le barème progressif de l'impôt sur le revenu ne sera pas modifié l'an prochain. Le nombre de tranches de revenus (5) et les taux d'imposition (0%, 14%, 30 %, 41% et 45%) seront identiques à ceux du barème fiscal 2016.

Pour neutraliser l'effet de l'inflation, les limites des tranches de revenus du barème vont être revalorisées de 0,1%. Ainsi, la première tranche du barème, à 0%, s'appliquera sur la part des revenus imposables (de 2016) ne dépassant pas 9 710 € (pour une part de quotient familial), contre 9 700 € un an plus tôt. La dernière tranche, à 45%, s'appliquera au-delà de 152 260 € de revenus par part, contre 152 108 €.

Les autres limites et seuils applicables en matière d'impôt sur le revenu seront indexés dans les mêmes proportions. Par exemple, l'économie d'impôt liée aux majorations de quotient familial sera plafonnée à 1 512 € en 2017, contre 1 510 € en 2016. De même, la déduction de 10% sur les salaires sera plafonnée à 12 181 €, contre 12 169 € il y a un an.

Le gouvernement a décidé d'accorder une nouvelle baisse d'impôt l'an prochain aux foyers de la classe moyenne. Egale à 20% de l'impôt du foyer, elle profitera aux ménages dont le revenu fiscal de référence ne dépasse pas un plafond (18 500 € pour un célibataire, 37 000 € pour un couple...). Et pour éviter tout effet de seuil, les contribuables dont les revenus dépassent ces plafonds mais restent inférieurs à 20 500 € ou 41 000 € profiteront d'une réduction d'impôt dégressive. En tout, 7 millions de foyers sont concernés !

Contrairement aux baisses antérieures, de 2014, 2015 et 2016, celle de 2017 a vocation à devenir pérenne, à s'appliquer au-delà de 2017, car elle sera intégrée dans les articles du code général des impôts relatifs au calcul de l'impôt.

La réduction de 20% s'appliquera sur l'impôt brut du foyer, tel qu'il résulte de l'application du barème de l'impôt sur les revenus de ses membres, avant prise en compte des réductions d'impôt. Toutefois, pour les célibataires, elle s'appliquera sur leur impôt calculé après déduction de la décote, le cas échéant.

Le barème progressif de l'impôt sur le revenu est un barème pour une part de quotient familial. Pour l'utiliser, vous devez commencer par diviser le revenu imposable de votre foyer par votre nombre de parts de quotient.

Vous devez ensuite appliquer au résultat obtenu le barème, tranche par tranche. A chaque tranche correspond un taux d'imposition (0% entre 0 et 9 710 € de revenus par exemple). Le résultat obtenu doit être multiplié par votre nombre de part pour obtenir l'impôt brut de votre foyer.

Enfin, différents retraitements sont nécessaires, selon votre situation, pour déterminer l'impôt net à payer au fisc (ou la somme qu'il vous doit) : décote, plafonnement du quotient familial, baisse d'impôt 2017, réductions et crédits d'impôt.